Benchmark, Indice de référence

Le benchmark est le terme anglais utilisé pour désigner l’indice de référence d’un fonds. Un fonds qui investit sur les actions européennes aura pour benchmark un indice représentatif de la classe des actions européennes. Cette référence permet de situer le fonds en termes de performance et de risque.

Bêta

Le bêta est un indicateur de risque relatif qui mesure la sensibilité d’un actif financier à un autre actif, généralement un indice de marché. Si un fonds a un bêta de 1 par rapport à son indice de référence, cela se traduira par un comportement en ligne avec celui de l’indice. Un bêta supérieur à 1 signifie que le fonds à tendance à amplifier les mouvements de l’indice ; un bêta entre 0 et 1 à un fonds qui atténue les mouvements de l’indice ; un bêta proche de 0 à un fonds décorrélé de l’indice ; un bêta négatif à un fonds ayant un comportement opposé à l’indice.

Liquidité

Pourcentage de l’actif liquidable en un jour, sans traiter plus de 20% du volume journalier moyen des 30 derniers jours de bourse.

Performance

La performance d’un fonds se mesure le plus souvent comme la variation en pourcentage du montant investi.

Performance annualisée

La performance annualisée est la performance exprimée en rythme annuel moyen. Sur des périodes d’observations supérieures à 1 an, il est fréquent de procéder à l’annualisation de la performance, afin de pouvoir comparer des performances calculées sur des horizons différents (1 an, 3 ans, 5 ans). Par exemple, la performance annualisée d’un fonds sur 3 ans, est la performance (annuelle) que devrait produire le fonds 3 années de suite pour atteindre la performance sur 3 ans.

Ratio de Sharpe

Le ratio de Sharpe est un indicateur de performance ajustée du risque popularisé par William F. Sharpe (prix Nobel d’Économie). Il mesure la capacité d’un fonds à convertir le risque pris en performance. Il est calculé en rapportant la performance annualisée du fonds à sa volatilité. Le ratio exprime la performance du fonds par unité de risque.

SRI (« Summary Risk Indicator ») – Indicateur Synthétique de Risque

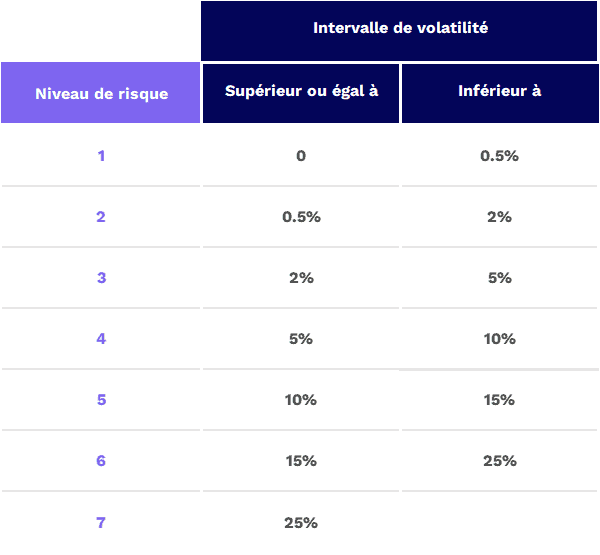

Le SRI, introduit par le règlement PRIIPS (EU 1286/2014), est un indicateur de risque représenté sur une échelle de 1 (moins risqué) à 7 (plus risqué). Comme le SRRI, il traduit la tendance d’un fonds à fluctuer plus ou moins fortement à la hausse ou à la baisse. Il est déterminé en combinant une mesure de risque marché (MRM, notée de 1 à 7) et une mesure de risque crédit (CRM, notée de 1 à 6).

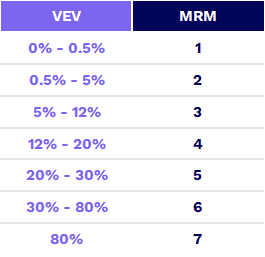

Le MRM est calculé via une volatilité annualisée équivalente à une VaR à 97.5% (VEV) selon le tableau suivant :

Le CRM dépend des notations de crédit émises par les agences de notation agréés et correspond également à une VaR 99.9%.

Le SRI est déterminé en combinant MRM et CRM suivant le tableau ci-dessous (on peut voir par exemple qu’un MRM de 4 et un CRM de 4 aboutissent à un SRI de 5).

SRRI – profil de risque et de rendement

Le profil de risque et de rendement est symbolisé par une échelle allant de 1 à 7. Le score indiqué est une estimation du niveau de risque ainsi que du potentiel de rendement du fonds.

Pour placer un fonds sur cette échelle, l’indicateur utilisé est sa « volatilité », mesurée par la variation moyenne de sa valeur sur les 5 dernières années. Cet indicateur traduit la tendance du fonds à fluctuer, plus ou moins fortement, à la hausse ou à la baisse. Lorsque la volatilité est élevée, la possibilité de gain est plus importante, mais le risque de perte l’est aussi.

Par exemple, un score de 5 indique que la valeur du fonds a varié en moyenne de 10 à 15 % au-dessus et en dessous de sa valeur moyenne.

Tracking error

La tracking error est la mesure du risque relatif pris par un fonds par rapport à son indice de référence. Elle est donnée par l’écart type annualisé des performances relatives d’un fonds par rapport à son indice de référence.

Valeur Nette d’Inventaire, VNI (NAV, Net Asset Value)

La Valeur Nette d’Inventaire désigne le prix d’une part de fonds. Elle est calculée à partir de l’actif total du fonds rapporté au nombre de parts.

Volatilité

La volatilité est un indicateur de risque qui mesure l’amplitude des variations de cours d’un actif financier. Plus ces variations s’écartent de leur moyenne, plus la volatilité augmente : on considère alors que l’actif est plus risqué. Une hausse de la volatilité signifie à la fois une chance de gains supérieurs et un risque de perdre plus. La volatilité se calcule aussi bien pour des actions individuelles que pour des obligations, des portefeuilles, des indices, etc.